Infrastructure

Strøm er den nye grænse for AI

AI's bindende begrænsning i Europa er ikke længere chips eller modeller. Det er strøm og en elnet-kø målt i år. Det betyder noget for din AI-plan.

AI's bindende begrænsning i Europa er ikke længere chips eller modeller. Det er strøm og en elnet-kø målt i år. Det betyder noget for din AI-plan.

Den europæiske teknologiske suverænitetspakke (European Technological Sovereignty Package) fra 2026 og Cloud and AI Development Act gør afhængigheden af nogle få hyperscalere til en reguleret risiko. Sammen med DORA og NIS2 er koncentration nu et resiliens- og compliance-ansvar. Sådan kortlægger du den.

Microsofts kapitalforbrug i 2026 stiger delvist, fordi AI-efterspørgsel har presset priserne på hukommelse og lagring op for alle. AI er nu en markedskraft, der omformer hardwareomkostninger selv for virksomheder, der aldrig tager den i brug, og det ændrer, hvordan du bør budgettere.

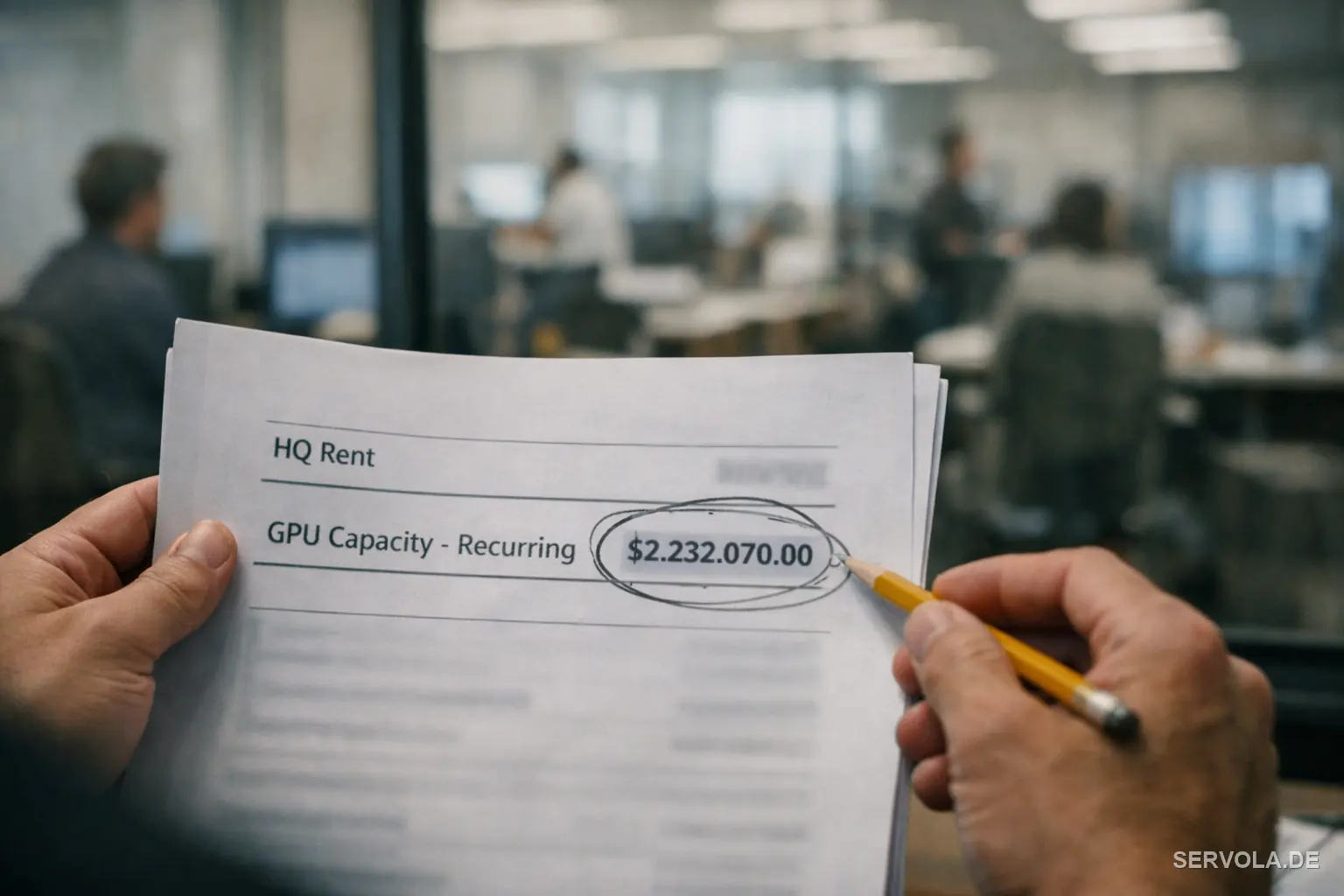

Google vil efter sigende betale SpaceX cirka 920 millioner dollars om måneden for computerkraft, og Anthropic cirka 1,25 milliarder. AI's reelle omkostning er nu tilbagevendende leje, ikke et køb, og det ændrer den måde, du bør budgettere den på.

Et førende AI-laboratorium skal angiveligt have eksponeret sin egen kildekode gennem en enkelt fejlkonfigureret fil. Hvorfor konfigurationsdisciplin, og ikke raffinement, er den beskyttelse, der reelt holder.

Meta har indvilliget i at købe AMD-chips for op til 100 milliarder dollar for at mindske sin afhængighed af en enkelt leverandør. Læren bag overskriften handler om koncentrationsrisiko hos leverandører.

Alphabet rejser efter sigende 80 milliarder dollar til AI-beregning, oveni mere end 180 mia. dollar i investeringer. Hvorfor ejere og family offices ikke bør konkurrere på infrastruktur.

DeepSeek V4 har åbne vægte og er i frontklassen. Så hvorfor lejer de fleste virksomheder stadig intelligens per token? Det egentlige svar er governance, ikke prisen.

Nvidia finansierer de laboratorier, der køber dens chips. Hvorfor den cirkulære finansiering bag AI-boomet er en balancerisiko, som ejere og family offices bør prissætte nu.

Qualcomms AI200/AI250 og et rapporteret bud på 10 mia. dollars på Tenstorrent retter sig mod inferenslaget, hvor Nvidia er svagest. Hvorfor ejere bør holde øje med chippene, ikke overskrifterne.