Infrastructure

La energía es el nuevo límite de la IA

La restricción que frena la IA en Europa ya no son los chips ni los modelos. Es la electricidad y una cola de conexión a la red medida en años.

La restricción que frena la IA en Europa ya no son los chips ni los modelos. Es la electricidad y una cola de conexión a la red medida en años.

El European Technological Sovereignty Package de 2026 y la Cloud and AI Development Act convierten la dependencia de unos pocos hyperscalers en un riesgo regulado. Sumado a DORA y NIS2, la concentración es ahora un pasivo de resiliencia y cumplimiento. Aquí tienes cómo cartografiarla.

El gasto de capital de Microsoft en 2026 esta aumentando en parte porque la demanda de IA ha encarecido los precios de la memoria y el almacenamiento para todos. La IA es ahora una fuerza de mercado que reconfigura los costes de hardware incluso para las empresas que nunca la adoptan, y eso cambia como deberias presupuestar.

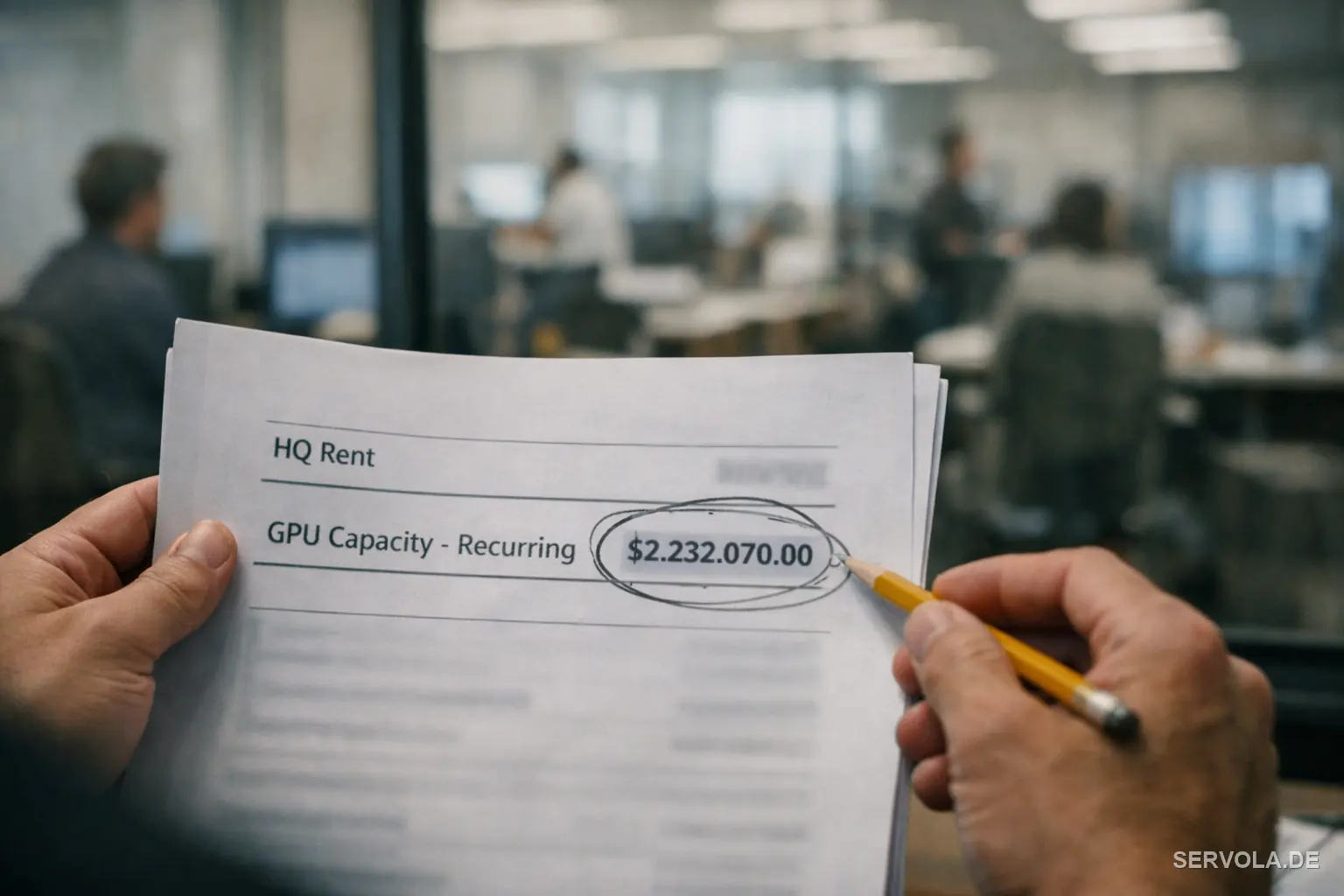

Según los informes, Google pagará a SpaceX unos 920 millones de dólares al mes por computación, y Anthropic cerca de 1.250 millones. El verdadero coste de la IA es ahora un alquiler recurrente, no una compra, y eso cambia cómo debería presupuestarlo.

Según se informa, un laboratorio de IA líder expuso su propio código fuente a través de un único archivo mal configurado. Por qué la protección que de verdad aguanta es la disciplina de configuración, no la sofisticación.

Meta acordó comprar hasta 100.000 millones de dólares en chips de AMD para reducir su dependencia de un único proveedor. La lección bajo el titular trata del riesgo de concentración de proveedores.

Alphabet recauda, según se informa, 80.000 millones de dólares para cómputo de IA, además de más de 180.000 millones en inversiones. Por qué los propietarios y family offices no deberían competir en infraestructura.

DeepSeek V4 es de pesos abiertos y de primer nivel. Entonces, ¿por qué la mayoría de las empresas siguen alquilando inteligencia por token? La verdadera respuesta es la gobernanza, no el precio.

Nvidia financia a los laboratorios que compran sus chips. Por qué la financiación circular detrás del auge de la IA es un riesgo de balance que los propietarios y los family offices deberían valorar ahora.

Los AI200/AI250 de Qualcomm y un movimiento de 10.000 millones sobre Tenstorrent apuntan a la capa de inferencia, donde Nvidia es más débil. Por qué los propietarios deberían mirar los chips, no los titulares.