Infrastructure

L'energia è il nuovo limite dell'IA

Il vincolo dell'IA in Europa non sono più i chip o i modelli. È l'elettricità e una coda di rete misurata in anni. Cosa significa per la tua roadmap di IA.

Il vincolo dell'IA in Europa non sono più i chip o i modelli. È l'elettricità e una coda di rete misurata in anni. Cosa significa per la tua roadmap di IA.

Il European Technological Sovereignty Package del 2026 e il Cloud and AI Development Act trasformano la dipendenza da pochi hyperscaler in un rischio regolamentato. Insieme a DORA e NIS2, la concentrazione è ora una passività di resilienza e conformità. Ecco come mapparla.

La spesa in conto capitale di Microsoft per il 2026 sta aumentando in parte perché la domanda di AI ha fatto salire i prezzi di memoria e storage per tutti. L'AI è ormai una forza di mercato che ridisegna i costi dell'hardware anche per le aziende che non la adottano mai, e questo cambia il modo in cui dovresti fare budget.

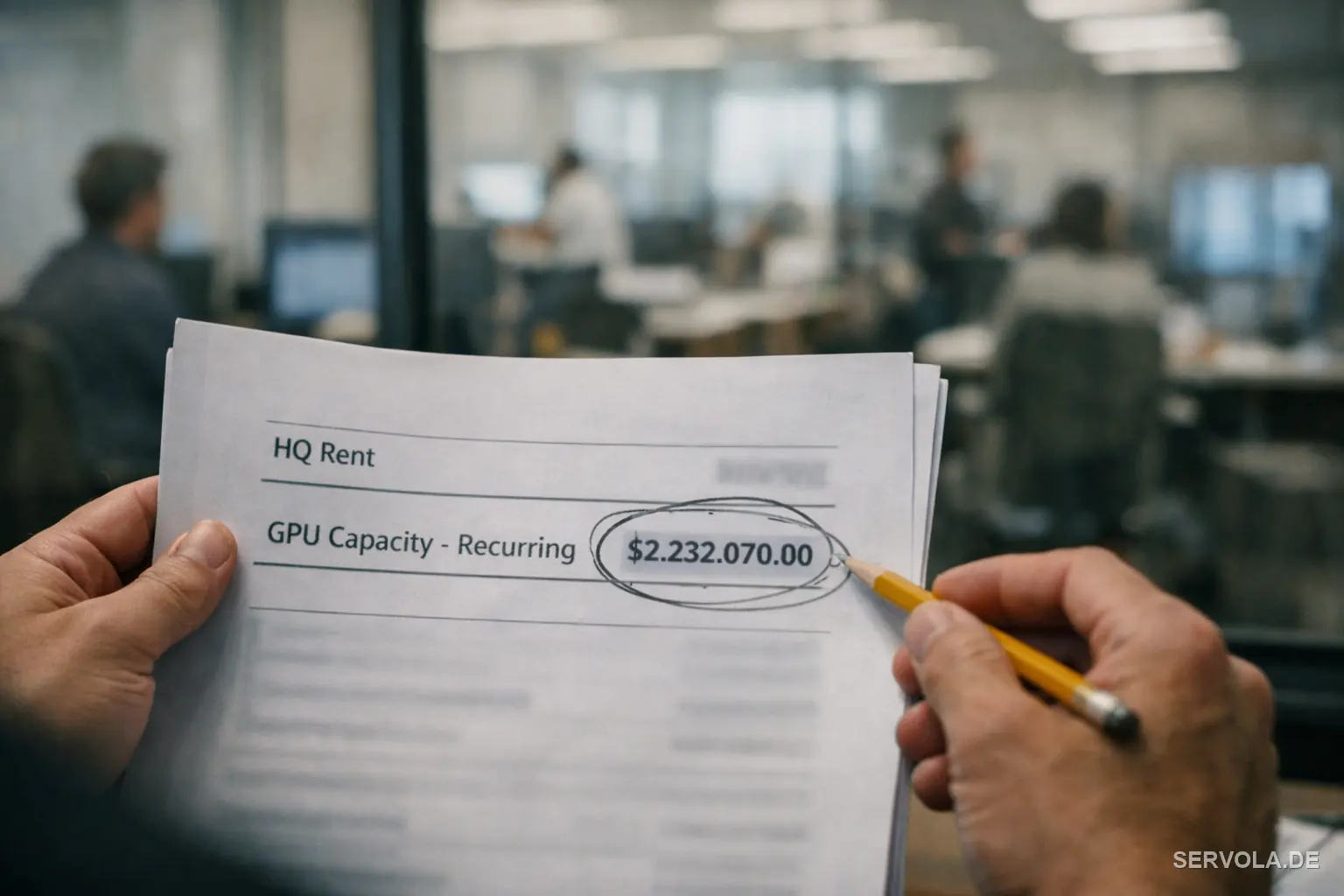

Secondo le indiscrezioni, Google pagherà a SpaceX circa 920 milioni di dollari al mese per la capacità di calcolo, e Anthropic circa 1,25 miliardi. Il vero costo dell'IA è ora un affitto ricorrente, non un acquisto, e questo cambia il modo in cui dovreste pianificarne il budget.

Secondo le indiscrezioni, un importante laboratorio di IA ha esposto il proprio codice sorgente attraverso un singolo file mal configurato. Perché la protezione che regge davvero è la disciplina di configurazione, non la sofisticazione.

Meta ha accettato di acquistare fino a 100 miliardi di dollari di chip AMD per ridurre la dipendenza da un unico fornitore. La lezione sotto il titolo riguarda il rischio di concentrazione dei fornitori.

Alphabet starebbe raccogliendo 80 miliardi di dollari per il calcolo IA, oltre a più di 180 miliardi di investimenti. Perché proprietari e family office non dovrebbero competere sull'infrastruttura.

DeepSeek V4 è a pesi aperti e di livello di frontiera. Allora perché la maggior parte delle aziende affitta ancora l'intelligenza a token? La vera risposta è la governance, non il prezzo.

Nvidia finanzia i laboratori che comprano i suoi chip. Perché il finanziamento circolare dietro il boom dell'IA è un rischio di bilancio che proprietari e family office dovrebbero valutare ora.

Gli AI200/AI250 di Qualcomm e una mossa da 10 miliardi su Tenstorrent puntano al livello dell'inferenza, dove Nvidia è più debole. Perché i proprietari dovrebbero guardare ai chip, non ai titoli.