Infrastructure

Strom ist die neue Grenze für KI

Die bindende Grenze für KI in Europa sind nicht mehr Chips oder Modelle. Es ist Strom und eine Netz-Warteschlange von Jahren. Was das für Ihre KI-Strategie heißt.

Die bindende Grenze für KI in Europa sind nicht mehr Chips oder Modelle. Es ist Strom und eine Netz-Warteschlange von Jahren. Was das für Ihre KI-Strategie heißt.

Das European Technological Sovereignty Package 2026 und der Cloud and AI Development Act machen die Abhängigkeit von wenigen Hyperscalern zu einem regulierten Risiko. Zusammen mit DORA und NIS2 ist Konzentration jetzt eine Resilienz- und Compliance-Verbindlichkeit. So bilden Sie sie ab.

Microsofts Kapitalausgaben für 2026 steigen teils, weil die KI-Nachfrage die Speicher- und Festspeicherpreise für alle in die Höhe getrieben hat. KI ist nun eine Marktkraft, die die Hardwarekosten selbst für Unternehmen umformt, die sie nie einsetzen, und das ändert, wie Sie planen sollten.

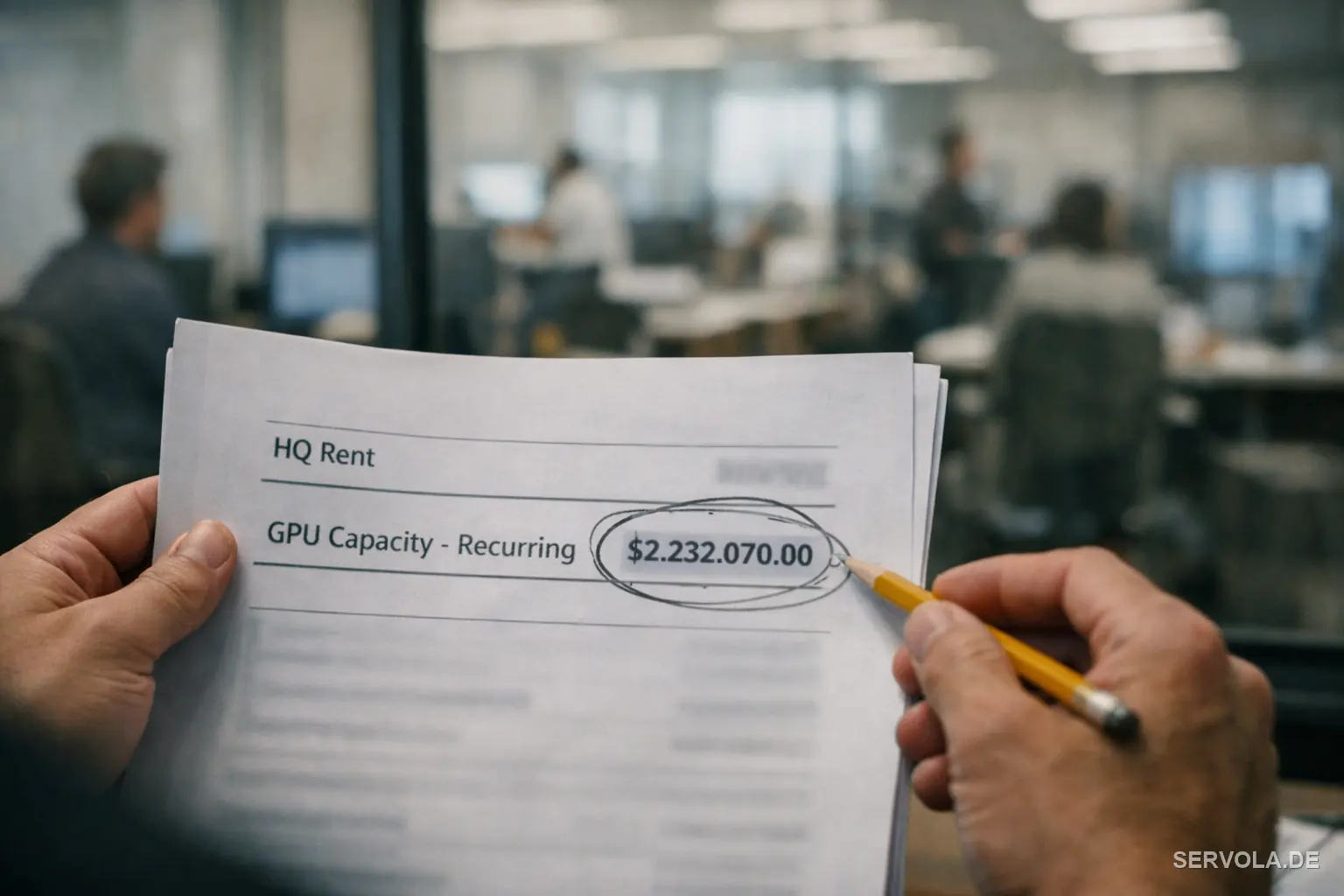

Google zahlt SpaceX Berichten zufolge rund 920 Millionen Dollar pro Monat für Rechenleistung, Anthropic etwa 1,25 Milliarden. Die wahren KI-Kosten sind heute wiederkehrende Miete, kein Kauf, und das verändert die Art, wie Sie sie budgetieren sollten.

Ein führendes KI-Labor soll seinen eigenen Quellcode durch eine einzige fehlkonfigurierte Datei offengelegt haben. Warum nicht Raffinesse, sondern Konfigurationsdisziplin der Schutz ist, der wirklich hält.

Meta hat zugesagt, AMD-Chips fuer bis zu 100 Milliarden Dollar zu kaufen, um die Abhängigkeit von einem einzigen Lieferanten zu verringern. Die eigentliche Lehre hinter der Schlagzeile ist das Konzentrationsrisiko bei Zulieferern.

Alphabet nimmt Berichten zufolge 80 Milliarden Dollar für KI-Rechenleistung auf, zusätzlich zu über 180 Mrd. Dollar an Investitionen. Warum Eigentümer und Family Offices nicht bei Infrastruktur mithalten sollten.

DeepSeek V4 hat offene Gewichte und Spitzenniveau. Warum mieten die meisten Unternehmen Intelligenz dann noch immer pro Token? Die wahre Antwort ist Governance, nicht der Preis.

Nvidia finanziert die Labore, die seine Chips kaufen. Warum die zirkuläre Finanzierung hinter dem KI-Boom ein Bilanzrisiko ist, das Eigentümer und Family Offices jetzt einpreisen sollten.

Qualcomms AI200/AI250 und ein gemeldeter 10-Mrd.-Vorstoß auf Tenstorrent zielen auf die Inferenz-Ebene, wo Nvidia am schwächsten ist. Warum Eigentümer auf die Chips achten sollten, nicht auf die Schlagzeilen.