Infrastructure

A energia e o novo limite da IA

A restrição decisiva da IA na Europa já não são os chips nem os modelos. E a eletricidade e uma fila de ligação a rede medida em anos. O que isto significa.

A restrição decisiva da IA na Europa já não são os chips nem os modelos. E a eletricidade e uma fila de ligação a rede medida em anos. O que isto significa.

O Pacote Europeu de Soberania Tecnológica de 2026 e o Cloud and AI Development Act transformam a dependência de alguns hyperscalers num risco regulado. Combinada com o DORA e o NIS2, a concentração é agora um passivo de resiliência e de conformidade. Eis como mapeá-la.

A despesa de capital da Microsoft em 2026 está a aumentar, em parte porque a procura por IA fez subir os preços de memória e armazenamento para todos. A IA é agora uma força de mercado que remodela os custos de hardware até para empresas que nunca a adotam, e isso muda a forma como deve orçamentar.

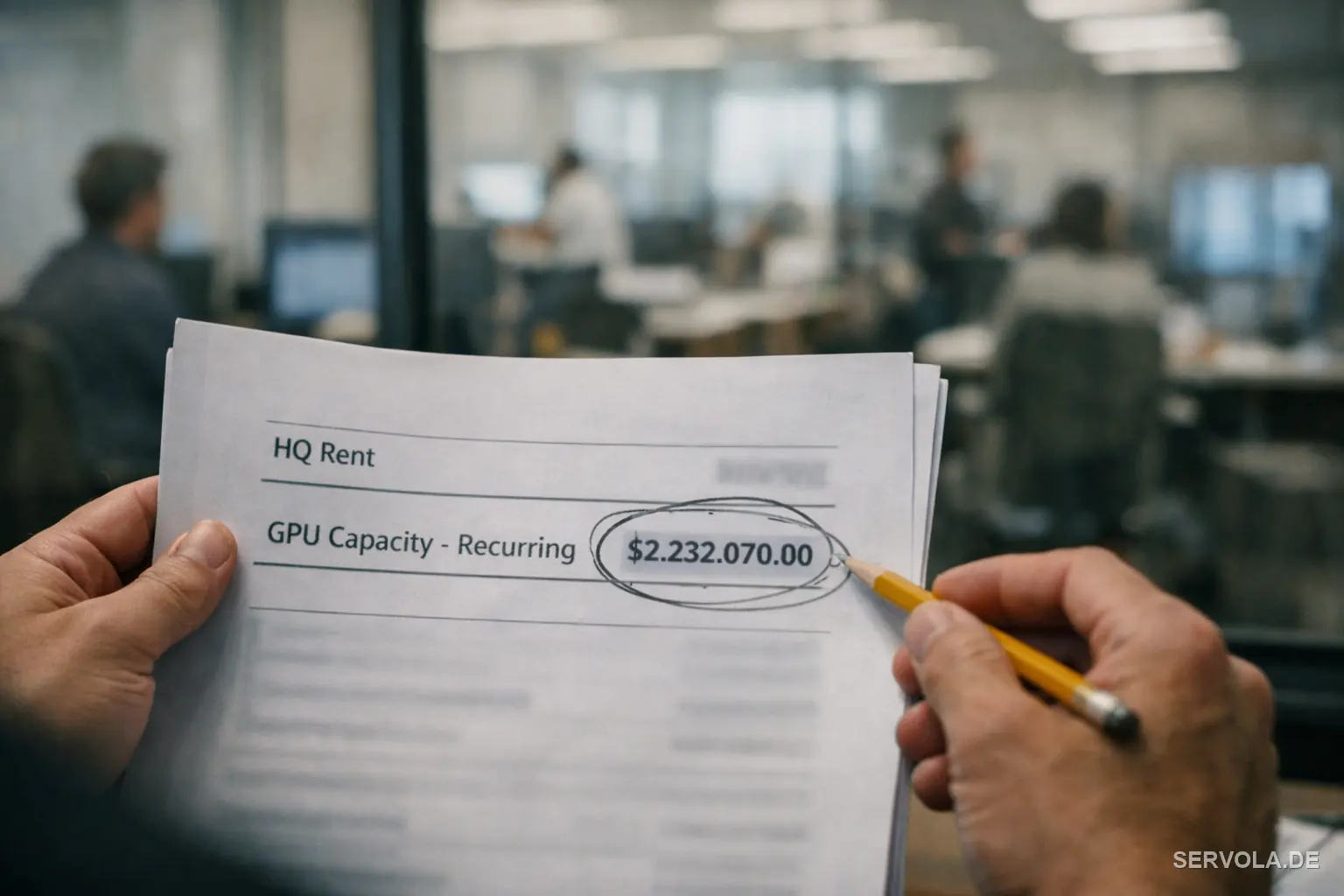

Segundo informações, o Google pagará à SpaceX cerca de 920 milhões de dólares por mês por capacidade de computação, e a Anthropic cerca de 1,25 bilhão. O verdadeiro custo da IA é agora um aluguel recorrente, não uma compra, e isso muda a forma como você deve orçamentá-lo.

Um laboratório de IA de referência terá exposto o seu próprio código-fonte através de um único ficheiro mal configurado. Porque a proteção que de facto se mantém é a disciplina de configuração, e não a sofisticação.

A Meta concordou em comprar até 100 mil milhões de dólares em chips da AMD para reduzir a sua dependência de um único fornecedor. A lição por tras do título é sobre o risco de concentração de fornecedores.

A Alphabet está, segundo se noticia, a captar 80 mil milhões de dólares para computação de IA, além de mais de 180 mil milhões em investimentos. Porque proprietários e family offices não devem competir em infraestrutura.

O DeepSeek V4 é de pesos abertos e de nível de fronteira. Então por que a maioria das empresas ainda aluga inteligência por token? A verdadeira resposta é governança, não preço.

A Nvidia financia os laboratórios que compram os seus chips. Por que o financiamento circular por trás do boom da IA é um risco de balanço que proprietários e family offices deveriam precificar agora.

Os AI200/AI250 da Qualcomm e um movimento relatado de 10 mil milhões sobre a Tenstorrent visam a camada de inferência, onde a Nvidia é mais fraca. Por que os proprietários devem observar os chips, não os títulos.