Infrastructure

Stroom is de nieuwe grens voor AI

De bindende beperking voor AI in Europa zijn niet langer chips of modellen. Het is elektriciteit en een netwachtrij van jaren. Wat dat betekent voor uw AI-plan.

De bindende beperking voor AI in Europa zijn niet langer chips of modellen. Het is elektriciteit en een netwachtrij van jaren. Wat dat betekent voor uw AI-plan.

Het European Technological Sovereignty Package van 2026 en de Cloud and AI Development Act maken afhankelijkheid van een handvol hyperscalers tot een gereguleerd risico. Gestapeld op DORA en NIS2 is concentratie nu een veerkracht- en complianceaansprakelijkheid. Zo brengt u die in kaart.

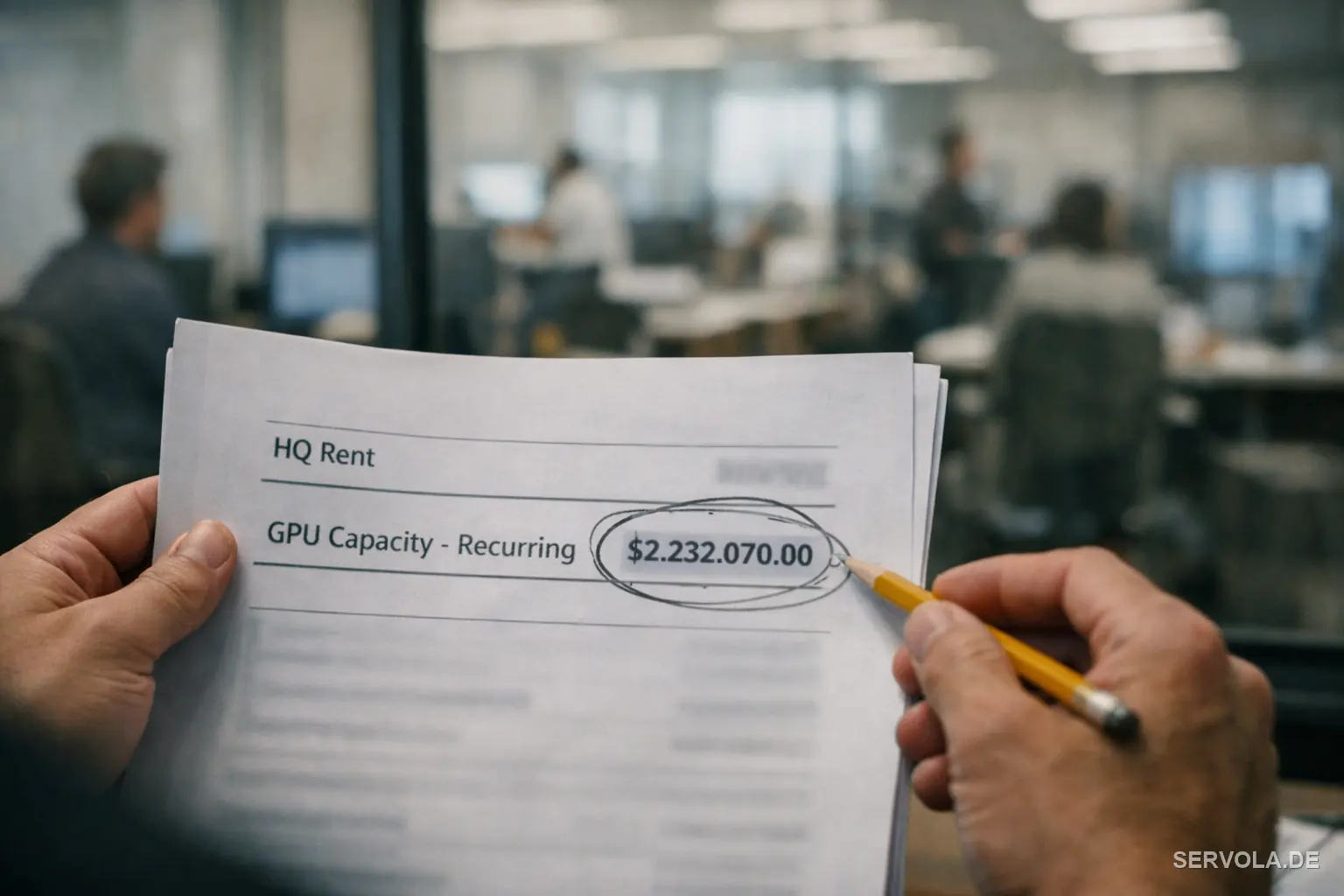

De kapitaaluitgaven van Microsoft stijgen in 2026 deels omdat de AI-vraag de prijzen van geheugen en opslag voor iedereen heeft opgedreven. AI is nu een marktkracht die de hardwarekosten herschept, zelfs voor bedrijven die het nooit invoeren, en dat verandert hoe je moet begroten.

Google zou SpaceX naar verluidt zo'n 920 miljoen dollar per maand betalen voor rekenkracht, en Anthropic ongeveer 1,25 miljard. De echte kosten van AI zijn nu terugkerende huur, geen aankoop, en dat verandert hoe u ze moet begroten.

Een toonaangevend AI-lab zou zijn eigen broncode hebben blootgesteld door een enkel verkeerd geconfigureerd bestand. Waarom configuratiediscipline, en niet verfijning, de bescherming is die echt standhoudt.

Meta heeft toegezegd voor maximaal 100 miljard dollar aan AMD-chips te kopen om de afhankelijkheid van een enkele leverancier te verkleinen. De les onder de kop gaat over concentratierisico bij leveranciers.

Alphabet haalt naar verluidt 80 miljard dollar op voor AI-rekenkracht, bovenop ruim 180 miljard aan investeringen. Waarom eigenaren en family offices niet op infrastructuur moeten concurreren.

DeepSeek V4 heeft open gewichten en is van topniveau. Waarom huren de meeste bedrijven intelligentie dan nog per token? Het echte antwoord is governance, niet de prijs.

Nvidia financiert de labs die zijn chips kopen. Waarom de circulaire financiering achter de AI-boom een balansrisico is dat eigenaren en family offices nu zouden moeten inprijzen.

Qualcomms AI200/AI250 en een gemeld bod van 10 miljard op Tenstorrent richten zich op de inferentielaag, waar Nvidia het zwakst is. Waarom eigenaren naar de chips moeten kijken, niet naar de krantenkoppen.