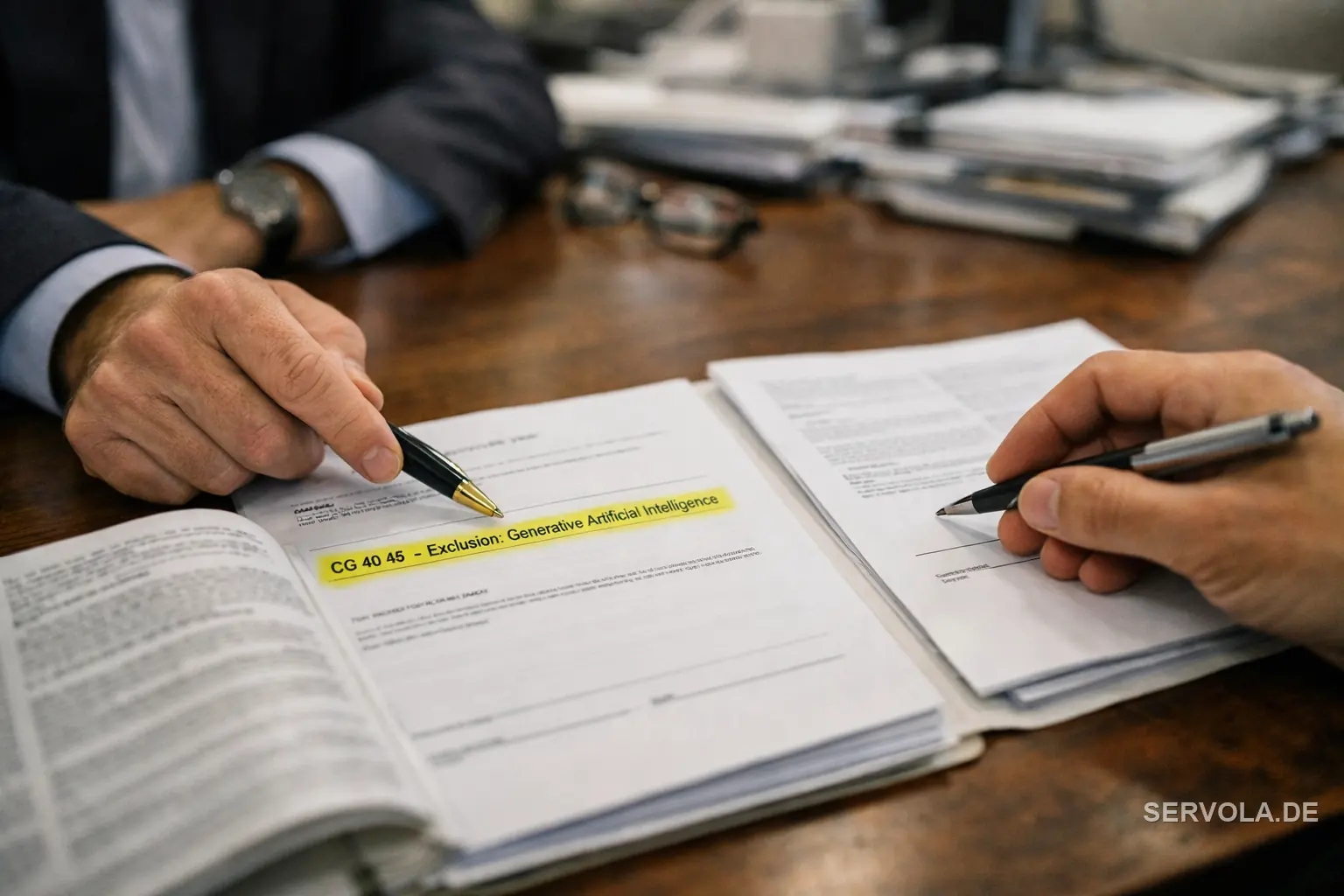

Ce que votre police a discrètement cessé de couvrir

Pour la plupart des entreprises, l'hypothèse était simple : quoi que fasse l'activité, les polices de responsabilité civile, de responsabilité des dirigeants et de responsabilité civile professionnelle se tiennent derrière elle. Cette hypothèse est en train d'être réécrite dans les petites lignes. L'Insurance Services Office, dont la rédaction standardisée structure une grande partie du marché, a publié deux avenants optionnels, CG 40 47 et CG 40 48, qui permettent aux assureurs de retirer l'IA générative de la couverture standard de responsabilité civile commerciale. Une fois qu'un assureur intègre cette formulation, une réclamation découlant d'une production d'IA tombe tout simplement en dehors de la police.

Ce n'est pas théorique. Des assureurs comme Chubb, Travelers et Berkshire Hathaway ont obtenu l'approbation réglementaire pour ajouter des exclusions IA explicites aux branches de responsabilité civile, D&O et erreurs et omissions, certaines prenant effet dès janvier 2026. L'exposition ne s'annonce pas. Elle arrive sous la forme d'une clause au renouvellement, et pour la plupart des conseils, le premier signe que leur risque IA n'est pas assuré sera une réclamation refusée.

Pourquoi l'écart frappe le plus durement l'entreprise qui utilise l'IA

L'instinct consiste à supposer que le fournisseur d'IA porte le risque. La structure du marché dit le contraire. La couverture Technology E&O est conçue pour le fournisseur d'une technologie, pas pour l'entreprise qui la déploie ; ainsi, une entreprise qui exploite un modèle tiers assume la responsabilité juridique de ses productions sans détenir aucune des couvertures conçues pour ce risque. Les polices cyber, quant à elles, n'ont jamais été rédigées pour des hallucinations qui causent une perte financière ou divulguent des données, et la couverture de responsabilité du fait des produits exclut couramment la défaillance purement algorithmique.

La pression derrière ces exclusions est réelle. Les litiges liés à l'IA générative ont progressé d'environ 978 pour cent entre 2021 et 2025, avec plus de 700 affaires cumulées et un bond de 137 pour cent sur la seule année la plus récente. Les assureurs réévaluent un risque qu'ils ne savent pas encore modéliser, et la manière la plus nette de le faire est de l'exclure. Une couverture spécialisée existe bel et bien, du produit aiSure de Munich Re à des assureurs plus récents comme Armilla et Testudo, mais elle est plafonnée, conditionnelle et liée à des évaluations continues de la qualité des modèles que la plupart des entreprises n'ont jamais menées.

Ce qu'une entreprise sérieuse devrait vérifier maintenant

La première tâche n'est pas d'acheter davantage d'assurance. C'est de lire la police que vous détenez déjà. Déterminez si vos formulations actuelles de responsabilité civile, D&O et responsabilité civile professionnelle contiennent une exclusion IA, et si une telle exclusion est introduite au prochain renouvellement. Cette seule question, posée à votre courtier avant le renouvellement plutôt qu'après une réclamation, est ce qui distingue une exposition maîtrisée d'une exposition découverte.

À partir de là, le travail consiste à cartographier où l'IA crée réellement une responsabilité dans l'entreprise, quelles productions comportent un coût financier ou réputationnel réel, et quelles preuves de contrôle un assureur spécialisé exigerait avant même d'accepter de couvrir. Les entreprises qui traitent l'assurabilité comme une question relevant du conseil dès maintenant continueront à utiliser l'IA avec une position de risque connue. Celles qui attendent apprendront à leurs dépens qu'adopter la technologie et l'assurer n'ont jamais été la même décision.

À lire ensuite: Un tribunal vient de juger que les réponses de votre IA sont vos propres mots. La responsabilité vous incombe désormais. | Un tribunal de Munich juge que les propos de votre IA sont les vôtres