Hvad din police i stilhed holdt op med at dække

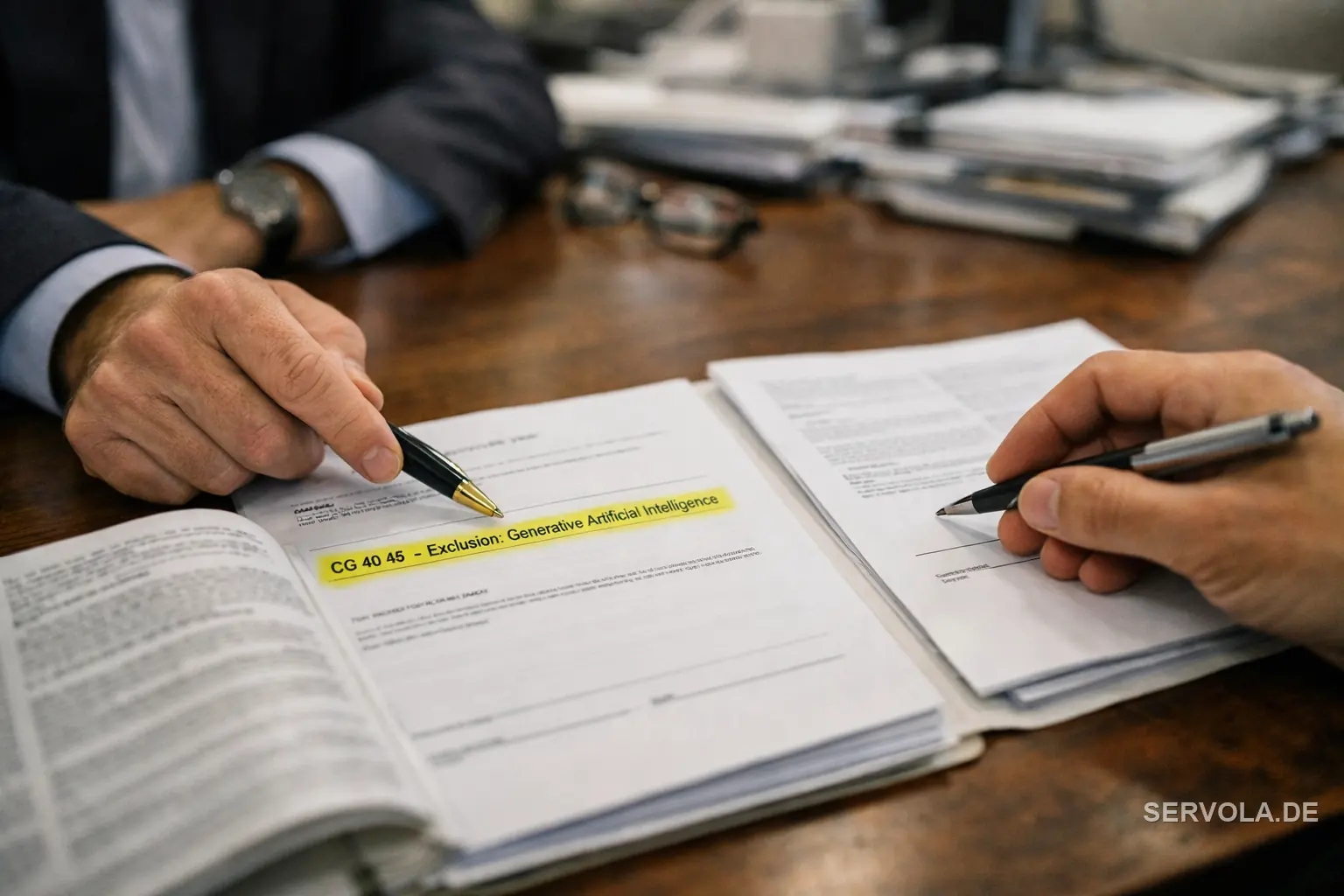

For de fleste virksomheder var antagelsen enkel: uanset hvad virksomheden foretager sig, står policerne for erhvervsansvar, bestyrelsesansvar og professionel ansvarsforsikring bag den. Den antagelse bliver nu skrevet om med småt. Insurance Services Office, hvis standardiserede ordlyd ligger til grund for store dele af markedet, har udgivet to valgfrie tillæg, CG 40 47 og CG 40 48, der lader forsikringsselskaber skære generativ AI ud af den almindelige erhvervsansvarsdækning. Så snart et selskab føjer den ordlyd til, falder et krav, der udspringer af et AI-output, ganske enkelt uden for policen.

Det er ikke teoretisk. Forsikringsselskaber som Chubb, Travelers og Berkshire Hathaway har fået myndighedsgodkendelse til at tilføje udtrykkelige AI-undtagelser på tværs af erhvervsansvar, D&O og professionel ansvarsforsikring, og nogle træder i kraft fra januar 2026. Eksponeringen varsler ikke sin egen ankomst. Den dukker op som en klausul ved fornyelsen, og for de fleste bestyrelser bliver det første tegn på, at deres AI-risiko er uforsikret, et krav, der bliver afvist.

Hvorfor hullet rammer hårdest hos den virksomhed, der bruger AI

Den umiddelbare tanke er, at AI-leverandøren bærer risikoen. Markedets opbygning siger noget andet. Technology E&O-dækning er udformet til leverandøren af en teknologi, ikke til den virksomhed, der tager den i brug, så en virksomhed, der kører en tredjeparts model, bærer det juridiske ansvar for dens output uden at have nogen af den dækning, der er skabt til netop den risiko. Cyberpolicer blev desuden aldrig skrevet med tanke på hallucinationer, der forvolder økonomisk tab eller lækker data, og produktansvarsdækning udelukker rutinemæssigt rent algoritmisk svigt.

Presset bag undtagelserne er reelt. Retssager om generativ AI voksede omkring 978 procent mellem 2021 og 2025, med mere end 700 sager i alt og et spring på 137 procent alene i det seneste år. Forsikringsselskaberne prissætter en risiko, de endnu ikke kan modellere, og den reneste måde at gøre det på er at udelukke den. Specialiseret dækning findes, fra Munich Res aiSure-produkt til nyere selskaber som Armilla og Testudo, men den er loftbelagt, betinget og bundet til løbende vurderinger af modelkvalitet, som de fleste virksomheder aldrig har foretaget.

Hvad en seriøs virksomhed bør undersøge nu

Den første opgave er ikke at købe mere forsikring. Det er at læse den police, du allerede har. Fastslå, om din nuværende ordlyd for erhvervsansvar, D&O og professionel ansvarsforsikring indeholder en AI-undtagelse, og om en sådan bliver indført ved næste fornyelse. Netop det ene spørgsmål, stillet til din mægler før fornyelsen frem for efter et krav, er det, der adskiller en styret eksponering fra en, man opdager for sent.

Derfra består arbejdet i at kortlægge, hvor AI reelt skaber ansvar i virksomheden, hvilke output der bærer reelle økonomiske eller omdømmemæssige omkostninger, og hvilken dokumentation for kontrol et specialiseret forsikringsselskab overhovedet ville kræve, før det tegner dækning. De virksomheder, der nu behandler forsikringsbarhed som et spørgsmål på bestyrelsesniveau, kan fortsætte med at bruge AI med en kendt risikoposition. De, der venter, lærer på den hårde måde, at det at indføre teknologien og det at forsikre den aldrig var den samme beslutning.

Læs videre: En domstol har netop fastslået, at din AI's svar er dine ord. Ansvaret er nu dit. | Domstol i München: din AI's output er dine egne ord