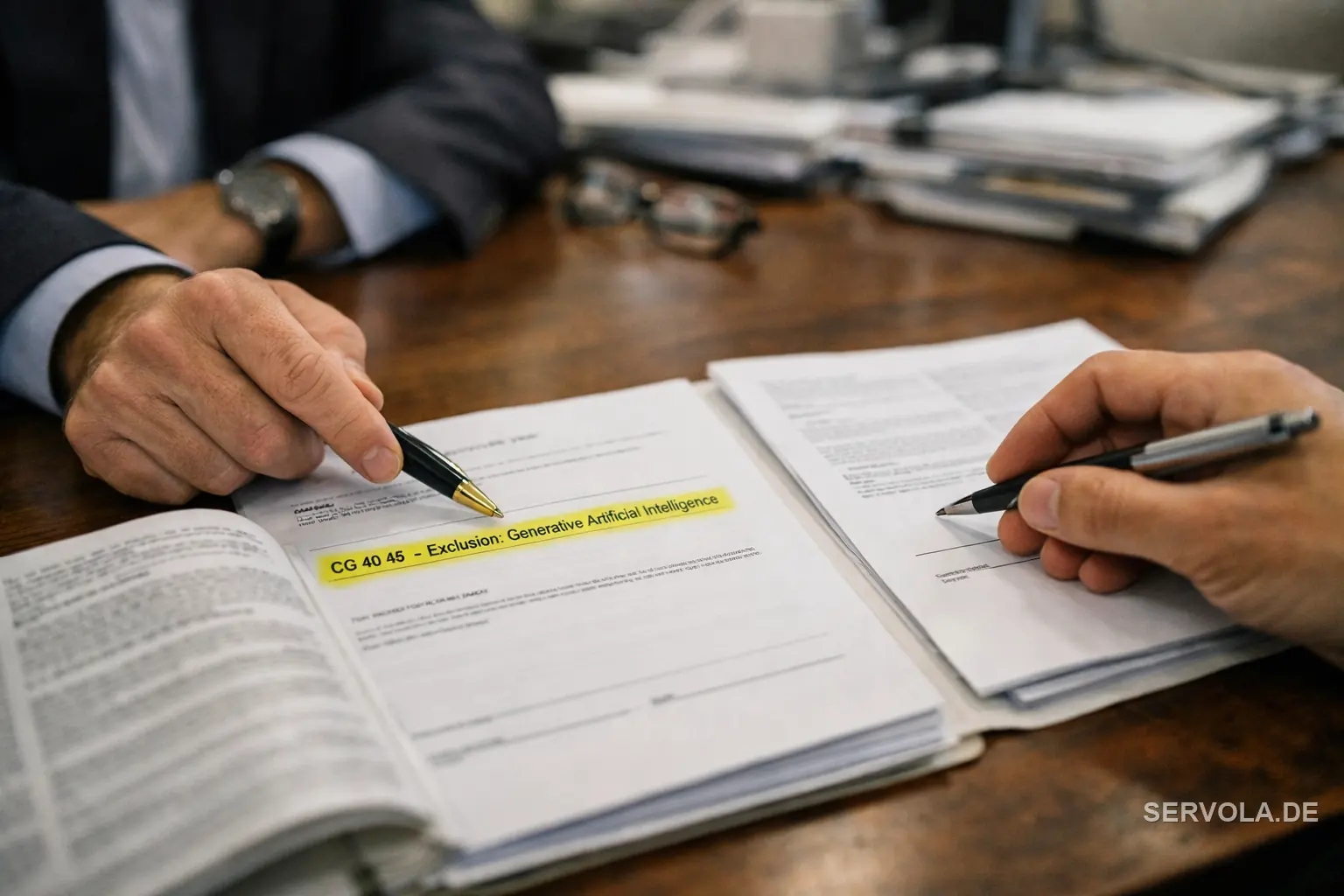

O que a sua apólice deixou discretamente de cobrir

Para a maioria das empresas, o pressuposto era simples: faça a empresa o que fizer, as apólices de responsabilidade civil geral, de administradores e diretores e de responsabilidade profissional estão por trás dela. Esse pressuposto está a ser reescrito nas letras pequenas. O Insurance Services Office, cuja redação padronizada sustenta grande parte do mercado, publicou dois endossos opcionais, CG 40 47 e CG 40 48, que permitem às seguradoras retirar a IA generativa da cobertura padrão de responsabilidade civil geral comercial. Assim que uma seguradora junta essa redação, uma reclamação decorrente de um resultado de IA fica simplesmente fora da apólice.

Isto não é teórico. Seguradoras como a Chubb, a Travelers e a Berkshire Hathaway obtiveram aprovação regulamentar para acrescentar exclusões explícitas de IA nas linhas de responsabilidade civil geral, D&O e erros e omissões, algumas com efeito a partir de janeiro de 2026. A exposição não se anuncia. Chega como uma cláusula na renovação e, para a maioria dos conselhos, o primeiro sinal de que o seu risco de IA não está segurado será uma reclamação que é recusada.

Porque a lacuna recai com mais força sobre a empresa que usa IA

O instinto é presumir que o fornecedor de IA suporta o risco. A estrutura do mercado diz o contrário. A cobertura de erros e omissões em tecnologia foi concebida para o fornecedor de uma tecnologia, não para a empresa que a implementa, pelo que uma empresa que utiliza um modelo de terceiros detém a responsabilidade legal pelos seus resultados sem deter nenhuma da cobertura criada para esse risco. Entretanto, as apólices cibernéticas nunca foram redigidas para alucinações que causam perdas financeiras ou divulgam dados, e a cobertura de responsabilidade do produto exclui rotineiramente a falha puramente algorítmica.

A pressão por trás das exclusões é real. As ações judiciais relacionadas com IA generativa cresceram cerca de 978 por cento entre 2021 e 2025, com mais de 700 casos acumulados e um salto de 137 por cento só no último ano. As seguradoras estão a reprecificar um risco que ainda não conseguem modelar, e a forma mais limpa de o fazer é excluí-lo. Existe cobertura especializada, desde o produto aiSure da Munich Re até seguradoras mais recentes como a Armilla e a Testudo, mas é limitada, condicional e ligada a avaliações contínuas de qualidade do modelo que a maioria das empresas nunca realizou.

O que uma empresa séria deve verificar agora

A primeira tarefa não é comprar mais seguro. É ler a apólice que já tem. Determine se as suas redações atuais de responsabilidade civil geral, D&O e responsabilidade profissional contêm uma exclusão de IA, e se alguma está a ser introduzida na próxima renovação. Essa única pergunta, colocada ao seu corretor antes da renovação e não depois de uma reclamação, é o que separa uma exposição gerida de uma exposição descoberta.

A partir daí, o trabalho consiste em mapear onde a IA cria efetivamente responsabilidade no negócio, que resultados acarretam custos financeiros ou reputacionais reais e que provas de controlo uma seguradora especializada exigiria antes sequer de subscrever a cobertura. As empresas que tratam a segurabilidade como uma questão ao nível do conselho agora continuarão a usar a IA com uma posição de risco conhecida. As que esperam aprenderão da pior forma que adotar a tecnologia e segurá-la nunca foram a mesma decisão.

Leia a seguir: Um Tribunal Acabou de Decidir Que as Respostas da Sua IA São as Suas Palavras. A Responsabilidade é Agora Sua. | Tribunal de Munique decide que o que a sua IA diz são as suas próprias palavras