Vad din försäkring tyst slutade täcka

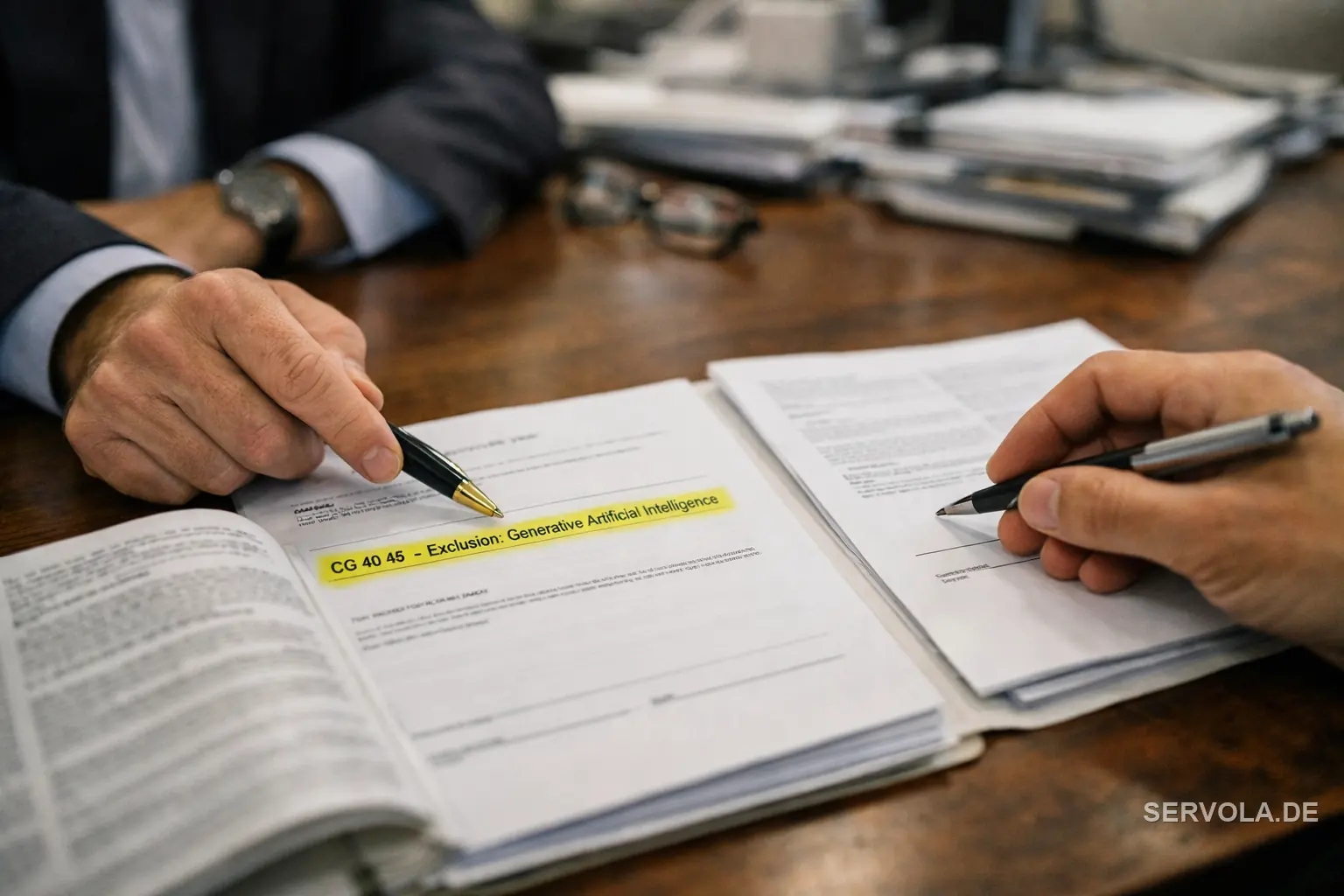

För de flesta företag var antagandet enkelt: vad än verksamheten gör så står ansvarsförsäkringen, styrelseansvaret och yrkesansvarsförsäkringen bakom det. Det antagandet skrivs nu om i det finstilta. Insurance Services Office, vars standardiserade formuleringar ligger till grund för en stor del av marknaden, har publicerat två valfria tillägg, CG 40 47 och CG 40 48, som låter försäkringsgivare lyfta ut generativ AI ur standardiserad kommersiell ansvarsförsäkring. När en försäkringsgivare väl fogar in den ordalydelsen faller ett krav som uppstår ur ett AI-utfall helt enkelt utanför försäkringen.

Detta är inte teoretiskt. Försäkringsgivare som Chubb, Travelers och Berkshire Hathaway har säkrat myndighetsgodkännande att lägga till uttryckliga AI-undantag i ansvarsförsäkring, D&O och E&O, varav vissa träder i kraft från januari 2026. Exponeringen tillkännager sig inte själv. Den anländer som en klausul vid förnyelse, och för de flesta styrelser blir det första tecknet på att deras AI-risk är oförsäkrad ett krav som avslås.

Varför glappet slår hårdast mot företaget som använder AI

Instinkten är att anta att AI-leverantören bär risken. Marknadens struktur säger något annat. Technology E&O är utformad för leverantören av en teknik, inte för företaget som använder den, så ett företag som kör en tredjepartsmodell bär det rättsliga ansvaret för dess utfall samtidigt som det saknar den täckning som byggts för den risken. Cyberförsäkringar skrevs samtidigt aldrig för hallucinationer som orsakar ekonomisk skada eller läcker data, och produktansvarsförsäkringar undantar rutinmässigt rent algoritmiska fel.

Trycket bakom undantagen är verkligt. Antalet rättstvister kring generativ AI växte med ungefär 978 procent mellan 2021 och 2025, med mer än 700 ärenden totalt och ett hopp på 137 procent enbart under det senaste året. Försäkringsgivare prissätter om en risk de ännu inte kan modellera, och det renaste sättet att göra det är att undanta den. Specialiserad täckning finns visserligen, från Munich Res produkt aiSure till nyare aktörer som Armilla och Testudo, men den är begränsad, villkorad och knuten till löpande bedömningar av modellkvalitet som de flesta företag aldrig har genomfört.

Vad ett seriöst företag bör kontrollera nu

Den första uppgiften är inte att köpa mer försäkring. Den är att läsa den försäkring du redan har. Fastställ om dina nuvarande villkor för ansvarsförsäkring, D&O och yrkesansvar innehåller ett AI-undantag, och om ett sådant införs vid nästa förnyelse. Den enda frågan, ställd till din mäklare före förnyelsen snarare än efter ett krav, är vad som skiljer en hanterad exponering från en upptäckt.

Därifrån handlar arbetet om att kartlägga var AI faktiskt skapar ansvar i verksamheten, vilka utfall som bär verklig ekonomisk eller anseendemässig kostnad, och vilka bevis på kontroll en specialiserad försäkringsgivare skulle kräva innan den över huvud taget tecknar täckning. De företag som behandlar försäkringsbarhet som en styrelsefråga nu kommer att fortsätta använda AI med ett känt riskläge. De som väntar får lära sig den hårda vägen att besluten att införa tekniken och att försäkra den aldrig var samma beslut.

Läs vidare: En domstol slog just fast att din AI:s svar är dina ord. Ansvaret är nu ditt. | Domstol i München: din AI:s utdata är dina egna ord