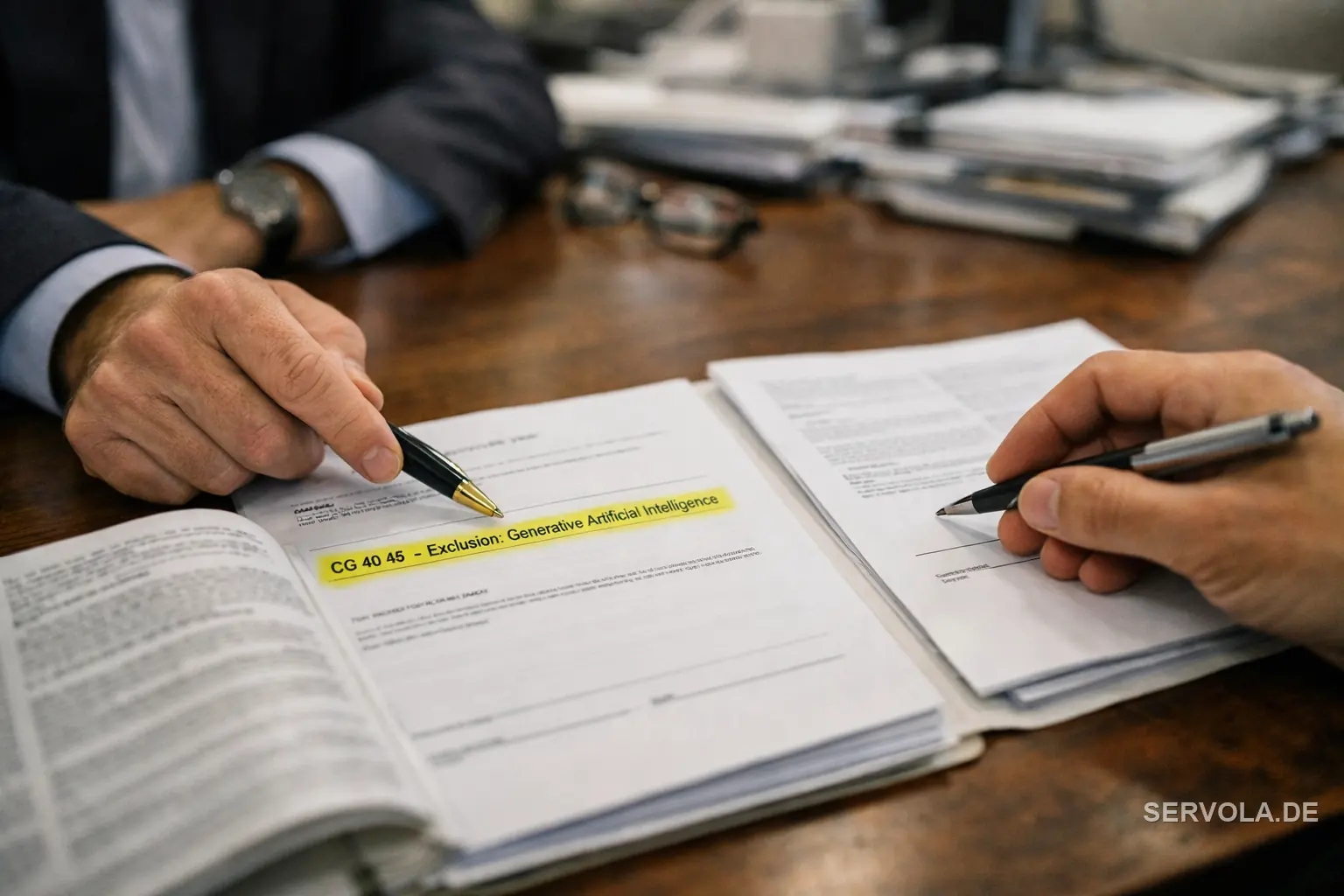

Cosa la tua polizza ha smesso silenziosamente di coprire

Per la maggior parte delle aziende il presupposto era semplice: qualunque cosa faccia l'impresa, le polizze di responsabilità civile, degli amministratori e dirigenti e di responsabilità professionale la coprono. Quel presupposto viene riscritto nelle clausole in piccolo. L'Insurance Services Office, la cui formulazione standardizzata regge buona parte del mercato, ha pubblicato due clausole opzionali, CG 40 47 e CG 40 48, che permettono agli assicuratori di estrarre l'AI generativa dalla copertura standard di responsabilità civile commerciale. Una volta che un assicuratore inserisce quella formulazione, un sinistro derivante da un output dell'AI ricade semplicemente al di fuori della polizza.

Non è teoria. Assicuratori tra cui Chubb, Travelers e Berkshire Hathaway hanno ottenuto l'approvazione regolamentare per aggiungere esclusioni esplicite sull'AI nelle linee di responsabilità civile, D&O ed errori e omissioni, con alcune in vigore da gennaio 2026. L'esposizione non si annuncia. Arriva come una clausola al rinnovo, e per la maggior parte dei consigli il primo segnale che il loro rischio AI non è assicurato sarà un sinistro che viene respinto.

Perché il vuoto colpisce più duramente l'azienda che usa l'AI

L'istinto è dare per scontato che sia il fornitore dell'AI a sostenere il rischio. La struttura del mercato dice il contrario. La copertura di errori e omissioni tecnologica è progettata per il fornitore di una tecnologia, non per l'impresa che la adotta, perciò un'azienda che utilizza un modello di terzi detiene la responsabilità legale per i suoi output senza avere nessuna delle coperture costruite per quel rischio. Le polizze cyber, intanto, non sono mai state scritte per allucinazioni che causano perdite finanziarie o divulgano dati, e la copertura di responsabilità da prodotto esclude di norma il puro fallimento algoritmico.

La pressione dietro le esclusioni è reale. Le cause legali sull'AI generativa sono cresciute di circa il 978 per cento tra il 2021 e il 2025, con oltre 700 casi cumulativi e un balzo del 137 per cento nel solo anno più recente. Gli assicuratori stanno riprezzando un rischio che non sono ancora in grado di modellare, e il modo più pulito per farlo è escluderlo. Una copertura specialistica esiste, dal prodotto aiSure di Munich Re fino a operatori più recenti come Armilla e Testudo, ma è limitata, condizionata e legata a valutazioni continue sulla qualità del modello che la maggior parte delle aziende non ha mai svolto.

Cosa dovrebbe verificare oggi un'azienda seria

Il primo compito non è acquistare più assicurazione. È leggere la polizza che hai già. Stabilisci se le formulazioni attuali di responsabilità civile, D&O e responsabilità professionale contengono un'esclusione sull'AI, e se ne viene introdotta una al prossimo rinnovo. Quella singola domanda, posta al tuo broker prima del rinnovo anziché dopo un sinistro, è ciò che separa un'esposizione gestita da una scoperta.

Da lì il lavoro consiste nel mappare dove l'AI crea effettivamente responsabilità nell'azienda, quali output comportano un costo finanziario o reputazionale reale, e quali prove di controllo un assicuratore specialistico richiederebbe prima di concedere una copertura. Le aziende che oggi trattano l'assicurabilità come una questione da consiglio di amministrazione continueranno a usare l'AI con una posizione di rischio nota. Quelle che aspettano impareranno a proprie spese che adottare la tecnologia e assicurarla non sono mai state la stessa decisione.

Da leggere ora: Un tribunale ha appena stabilito che le risposte della tua AI sono parole tue. Ora la responsabilità è tua. | Un tribunale di Monaco stabilisce che l'output della tua IA sono parole tue