Was Ihre Police stillschweigend nicht mehr abdeckt

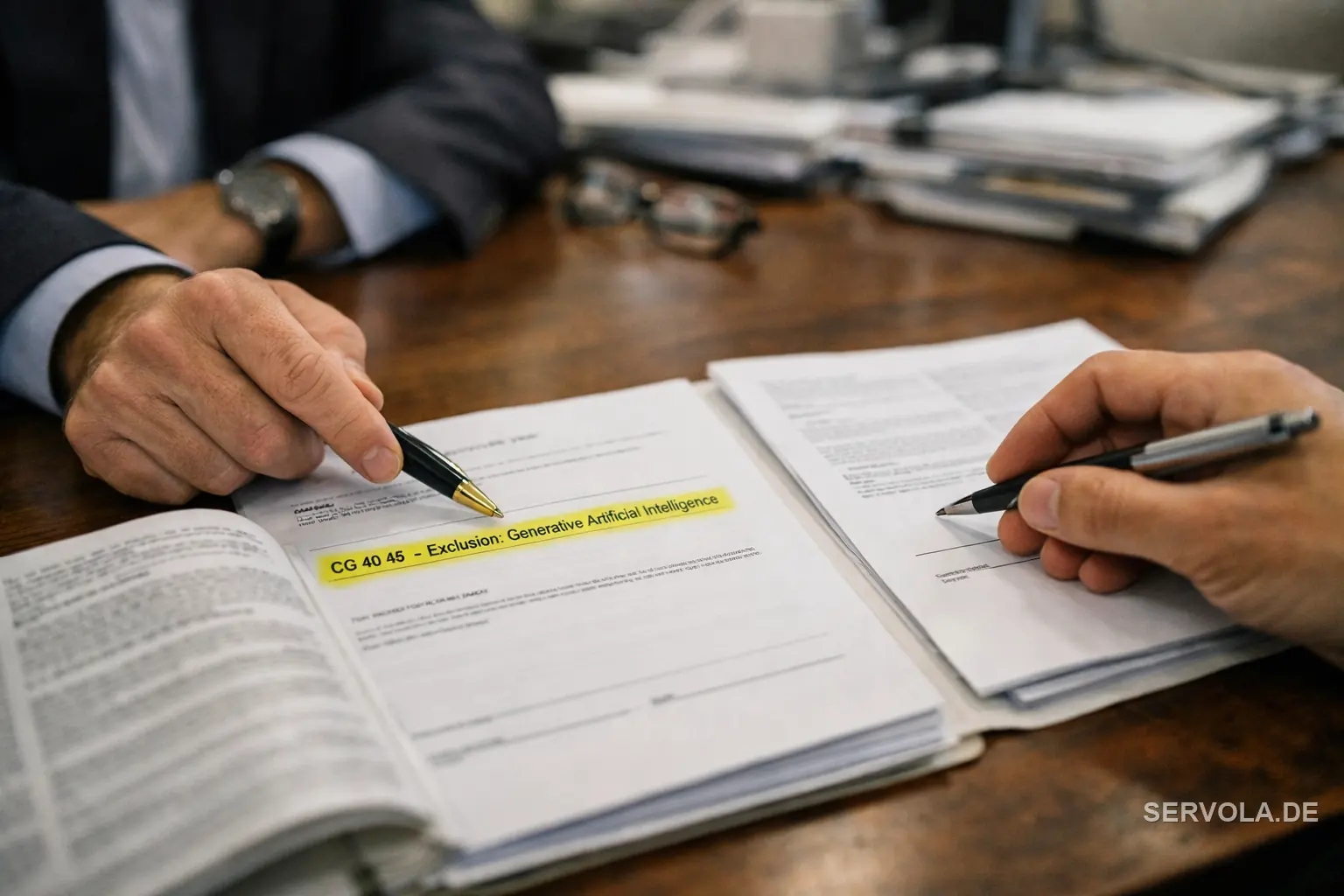

Für die meisten Unternehmen galt eine einfache Annahme: Was immer das Geschäft tut, die allgemeine Haftpflicht, die D&O-Versicherung und die Berufshaftpflicht stehen dahinter. Diese Annahme wird im Kleingedruckten neu geschrieben. Das Insurance Services Office, dessen standardisierte Formulierungen einen Großteil des Marktes prägen, hat zwei optionale Klauseln veröffentlicht, CG 40 47 und CG 40 48, mit denen Versicherer generative KI aus der üblichen Betriebshaftpflichtdeckung herauslösen können. Sobald ein Versicherer diese Formulierung anfügt, fällt ein Schaden, der aus einem KI-Ergebnis entsteht, schlicht außerhalb der Police.

Das ist nicht theoretisch. Versicherer wie Chubb, Travelers und Berkshire Hathaway haben die aufsichtsrechtliche Genehmigung erhalten, ausdrückliche KI-Ausschlüsse in den Sparten allgemeine Haftpflicht, D&O und E&O zu ergänzen, einige davon gültig ab Januar 2026. Das Risiko kündigt sich nicht an. Es kommt als Klausel bei der Verlängerung, und für die meisten Vorstände wird das erste Anzeichen dafür, dass ihr KI-Risiko unversichert ist, ein abgelehnter Schaden sein.

Warum die Lücke das KI-nutzende Unternehmen am härtesten trifft

Der erste Reflex ist anzunehmen, dass der KI-Anbieter das Risiko trägt. Die Struktur des Marktes sagt etwas anderes. Eine Technologie-E&O-Deckung ist auf den Lieferanten einer Technologie ausgelegt, nicht auf das Unternehmen, das sie einsetzt. Ein Unternehmen, das ein fremdes Modell betreibt, trägt also die rechtliche Verantwortung für dessen Ergebnisse, verfügt aber über keine der dafür gedachten Deckungen. Cyber-Policen wiederum wurden nie für Halluzinationen geschrieben, die finanziellen Schaden verursachen oder Daten offenlegen, und die Produkthaftpflicht schließt rein algorithmisches Versagen regelmäßig aus.

Der Druck hinter den Ausschlüssen ist real. Klagen rund um generative KI wuchsen zwischen 2021 und 2025 um rund 978 Prozent auf mehr als 700 Fälle insgesamt, mit einem Anstieg von 137 Prozent allein im jüngsten Jahr. Versicherer bepreisen ein Risiko neu, das sie noch nicht modellieren können, und der sauberste Weg dazu ist, es auszuschließen. Spezialisierte Deckungen gibt es zwar, vom aiSure-Produkt der Munich Re bis zu neueren Anbietern wie Armilla und Testudo, doch sie sind begrenzt, an Bedingungen geknüpft und an laufende Bewertungen der Modellqualität gebunden, die die meisten Unternehmen nie durchgeführt haben.

Was ein ernsthaftes Unternehmen jetzt prüfen sollte

Die erste Aufgabe besteht nicht darin, mehr Versicherung zu kaufen. Sie besteht darin, die Police zu lesen, die Sie bereits halten. Klären Sie, ob Ihre aktuellen Formulierungen für allgemeine Haftpflicht, D&O und Berufshaftpflicht einen KI-Ausschluss enthalten und ob bei der nächsten Verlängerung einer eingeführt wird. Genau diese eine Frage, vor der Verlängerung an Ihren Makler gerichtet statt nach einem Schaden, unterscheidet ein gesteuertes Risiko von einem entdeckten.

Von dort aus gilt es zu erfassen, wo KI im Unternehmen tatsächlich Haftung erzeugt, welche Ergebnisse echte finanzielle oder reputative Kosten tragen und welche Nachweise von Kontrolle ein spezialisierter Versicherer überhaupt verlangen würde, bevor er eine Deckung zeichnet. Die Unternehmen, die Versicherbarkeit jetzt als Frage auf Vorstandsebene behandeln, werden KI mit einer bekannten Risikoposition weiternutzen. Jene, die warten, werden auf die harte Tour lernen, dass die Einführung der Technologie und ihre Versicherung nie dieselbe Entscheidung waren.

Weiterlesen: Ein Gericht hat soeben entschieden, dass die Antworten Ihrer KI Ihre eigenen Worte sind. Die Haftung liegt jetzt bei Ihnen. | Münchner Gericht: Die Ausgabe Ihrer KI gilt als Ihre eigenen Worte