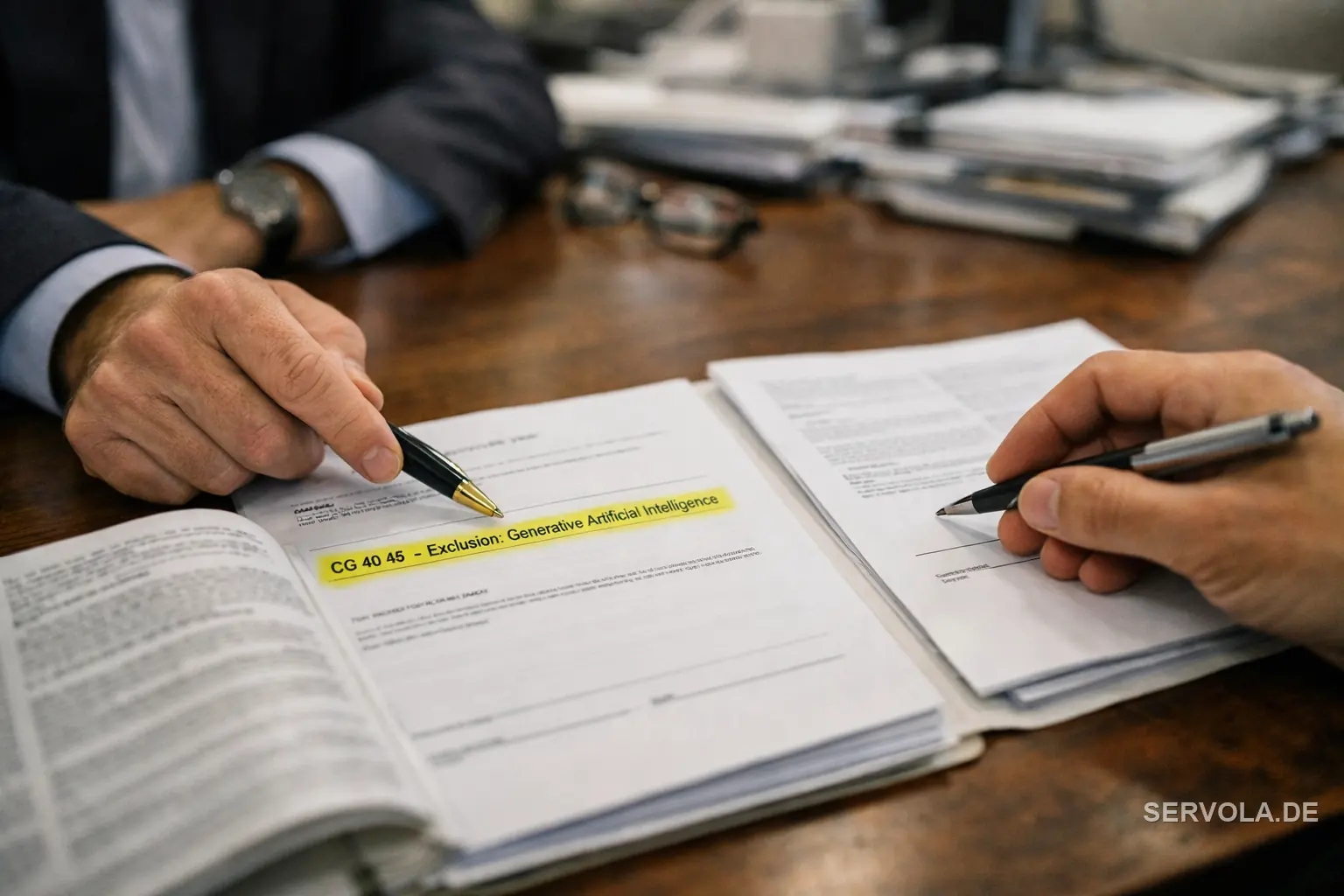

Co Twoja polisa po cichu przestała obejmować

Dla większości firm założenie było proste: cokolwiek robi przedsiębiorstwo, stoją za tym polisy ogólnej odpowiedzialności cywilnej, ubezpieczenia członków zarządu oraz ubezpieczenia od ryzyka zawodowego. To założenie jest właśnie przepisywane na nowo drobnym drukiem. Insurance Services Office, którego ustandaryzowane sformułowania stanowią podstawę dużej części rynku, opublikowało dwie opcjonalne klauzule, CG 40 47 oraz CG 40 48, które pozwalają ubezpieczycielom wyciąć generatywną AI ze standardowej ochrony ogólnej odpowiedzialności cywilnej dla przedsiębiorstw. Gdy tylko ubezpieczyciel dołączy taki zapis, roszczenie wynikające z wyniku działania AI po prostu wykracza poza zakres polisy.

To nie jest teoria. Ubezpieczyciele tacy jak Chubb, Travelers i Berkshire Hathaway uzyskali zgodę regulatora na dodanie wyraźnych wyłączeń AI w liniach ogólnej odpowiedzialności cywilnej, D&O oraz błędów i zaniedbań, a część z nich wchodzi w życie od stycznia 2026 roku. To zagrożenie nie zapowiada się samo. Pojawia się jako klauzula przy odnowieniu, a dla większości zarządów pierwszym sygnałem, że ich ryzyko AI jest nieubezpieczone, będzie odrzucone roszczenie.

Dlaczego luka najmocniej uderza w firmę korzystającą z AI

Odruchem jest założenie, że to dostawca AI ponosi ryzyko. Struktura rynku mówi co innego. Ochrona Technology E&O jest zaprojektowana dla dostawcy technologii, a nie dla przedsiębiorstwa, które ją wdraża, więc firma korzystająca z modelu zewnętrznego ponosi prawną odpowiedzialność za jego wyniki, nie posiadając żadnej z ochron stworzonych dla tego ryzyka. Z kolei polisy cyber nigdy nie były pisane z myślą o halucynacjach, które powodują straty finansowe lub ujawniają dane, a ubezpieczenie odpowiedzialności za produkt rutynowo wyłącza błędy o charakterze czysto algorytmicznym.

Presja stojąca za tymi wyłączeniami jest realna. Liczba pozwów dotyczących generatywnej AI wzrosła o około 978 procent w latach 2021-2025, przekraczając łącznie 700 spraw, przy skoku o 137 procent w samym ostatnim roku. Ubezpieczyciele wyceniają na nowo ryzyko, którego nie potrafią jeszcze modelować, a najprostszym sposobem, by to zrobić, jest jego wyłączenie. Specjalistyczna ochrona istnieje, od produktu aiSure firmy Munich Re po nowszych ubezpieczycieli takich jak Armilla i Testudo, ale jest limitowana, warunkowa i powiązana z ciągłą oceną jakości modeli, której większość firm nigdy nie przeprowadziła.

Co poważna firma powinna sprawdzić już teraz

Pierwszym zadaniem nie jest kupienie kolejnego ubezpieczenia. Jest nim przeczytanie polisy, którą już posiadasz. Ustal, czy obecne sformułowania Twoich polis ogólnej odpowiedzialności cywilnej, D&O oraz ubezpieczenia od ryzyka zawodowego zawierają wyłączenie AI i czy takie wyłączenie zostanie wprowadzone przy najbliższym odnowieniu. To jedno pytanie, zadane brokerowi przed odnowieniem, a nie po roszczeniu, oddziela ryzyko zarządzane od odkrytego przez przypadek.

Następnie trzeba zmapować, gdzie AI faktycznie tworzy odpowiedzialność w firmie, które wyniki niosą realny koszt finansowy lub reputacyjny oraz jakich dowodów kontroli zażądałby specjalistyczny ubezpieczyciel, zanim w ogóle udzieli ochrony. Firmy, które już teraz potraktują ubezpieczalność jako kwestię na poziomie zarządu, będą nadal korzystać z AI ze znaną pozycją ryzyka. Te, które będą zwlekać, przekonają się boleśnie, że wdrożenie technologii i jej ubezpieczenie nigdy nie były tą samą decyzją.

Czytaj dalej: Sąd właśnie orzekł, że odpowiedzi twojej AI to twoje słowa. Odpowiedzialność teraz spoczywa na tobie. | Sąd w Monachium: to, co mówi Twoja AI, to Twoje własne słowa