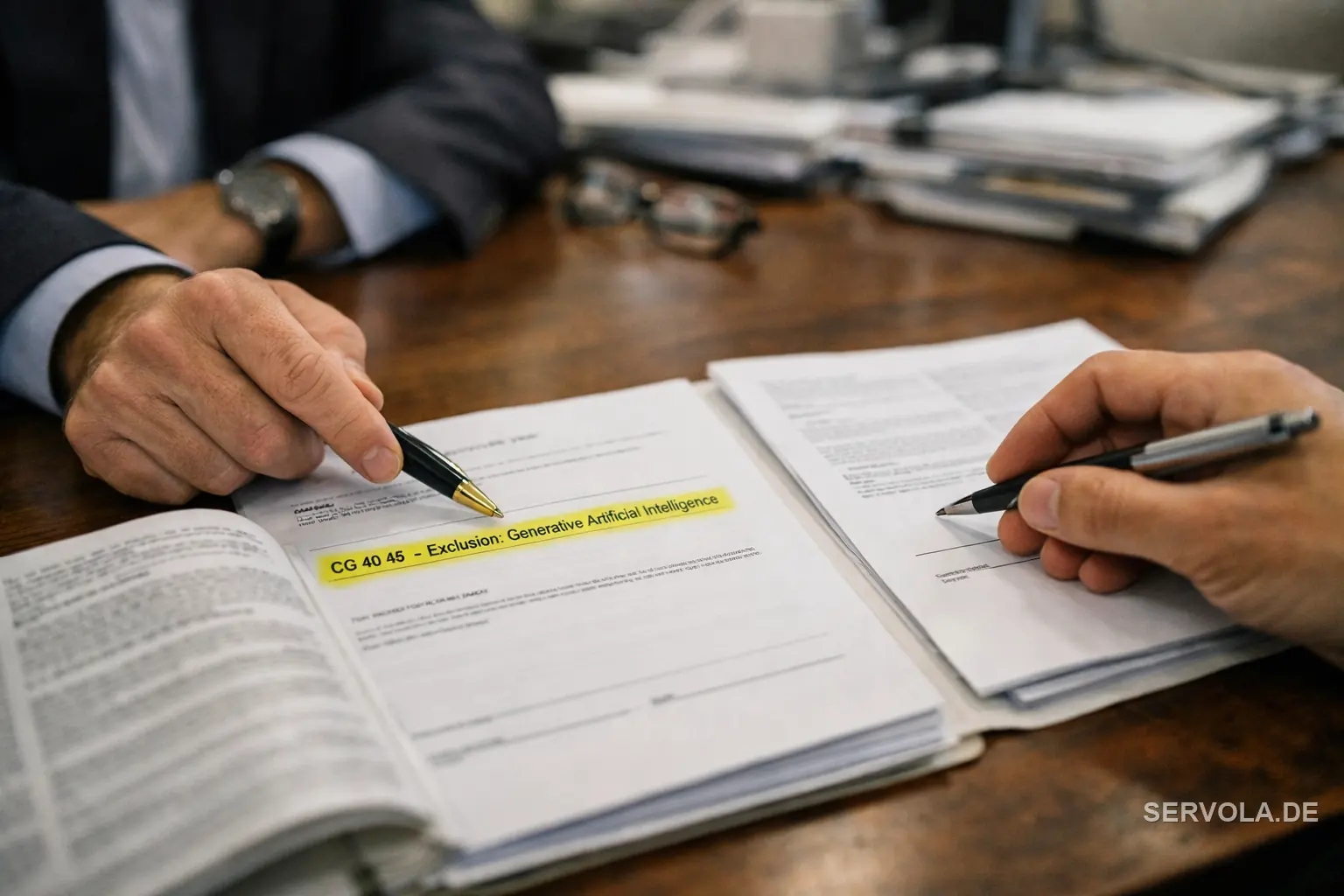

Lo que su póliza dejó de cubrir sin avisar

Para la mayoría de las empresas la premisa era sencilla: haga lo que haga el negocio, las pólizas de responsabilidad civil general, de consejeros y directivos y de responsabilidad civil profesional lo respaldan. Esa premisa se está reescribiendo en la letra pequeña. La Insurance Services Office, cuya redacción estandarizada sustenta gran parte del mercado, ha publicado dos endosos opcionales, CG 40 47 y CG 40 48, que permiten a las aseguradoras dejar fuera la IA generativa de la cobertura estándar de responsabilidad civil comercial general. Una vez que una aseguradora incorpora ese texto, una reclamación derivada de una salida de IA queda simplemente fuera de la póliza.

Esto no es teórico. Aseguradoras como Chubb, Travelers y Berkshire Hathaway han obtenido la aprobación regulatoria para añadir exclusiones explícitas de IA en las líneas de responsabilidad civil general, D&O y errores y omisiones, algunas con efecto desde enero de 2026. La exposición no se anuncia. Llega como una cláusula en la renovación, y para la mayoría de los consejos la primera señal de que su riesgo de IA no está asegurado será una reclamación rechazada.

Por qué el vacío golpea con más fuerza a la empresa que usa la IA

El instinto lleva a suponer que el proveedor de IA asume el riesgo. La estructura del mercado dice lo contrario. La cobertura de errores y omisiones tecnológico está diseñada para el proveedor de una tecnología, no para la empresa que la despliega, de modo que una compañía que ejecuta un modelo de terceros conserva la responsabilidad legal por sus salidas sin contar con ninguna de las coberturas pensadas para ese riesgo. Las pólizas cibernéticas, por su parte, nunca se redactaron para alucinaciones que causan pérdidas financieras o revelan datos, y la cobertura de responsabilidad por producto excluye de forma habitual el fallo puramente algorítmico.

La presión detrás de las exclusiones es real. Las demandas por IA generativa crecieron alrededor de un 978 por ciento entre 2021 y 2025, con más de 700 casos acumulados y un salto del 137 por ciento solo en el último año. Las aseguradoras están revisando el precio de un riesgo que aún no pueden modelar, y la vía más limpia para hacerlo es excluirlo. Existe cobertura especializada, desde el producto aiSure de Munich Re hasta aseguradoras más recientes como Armilla y Testudo, pero está limitada, es condicional y va ligada a evaluaciones continuas de calidad del modelo que la mayoría de las empresas nunca han realizado.

Lo que una empresa seria debería revisar ahora

La primera tarea no es contratar más seguros. Es leer la póliza que ya tiene. Determine si la redacción actual de sus coberturas de responsabilidad civil general, D&O y responsabilidad civil profesional contiene una exclusión de IA, y si se va a introducir alguna en la próxima renovación. Esa única pregunta, planteada a su corredor antes de la renovación y no después de una reclamación, es lo que separa una exposición gestionada de una descubierta por sorpresa.

A partir de ahí, el trabajo consiste en mapear dónde crea realmente responsabilidad la IA en el negocio, qué salidas conllevan un coste financiero o reputacional real y qué evidencia de control exigiría una aseguradora especializada antes siquiera de emitir una cobertura. Las empresas que traten la asegurabilidad como una cuestión de consejo ahora seguirán usando la IA con una posición de riesgo conocida. Las que esperen aprenderán por las malas que adoptar la tecnología y asegurarla nunca fueron la misma decisión.

Leer a continuación: Un tribunal acaba de dictaminar que las respuestas de tu IA son tus palabras. La responsabilidad ahora es tuya. | Un tribunal de Múnich dictamina que lo que dice tu IA son tus propias palabras