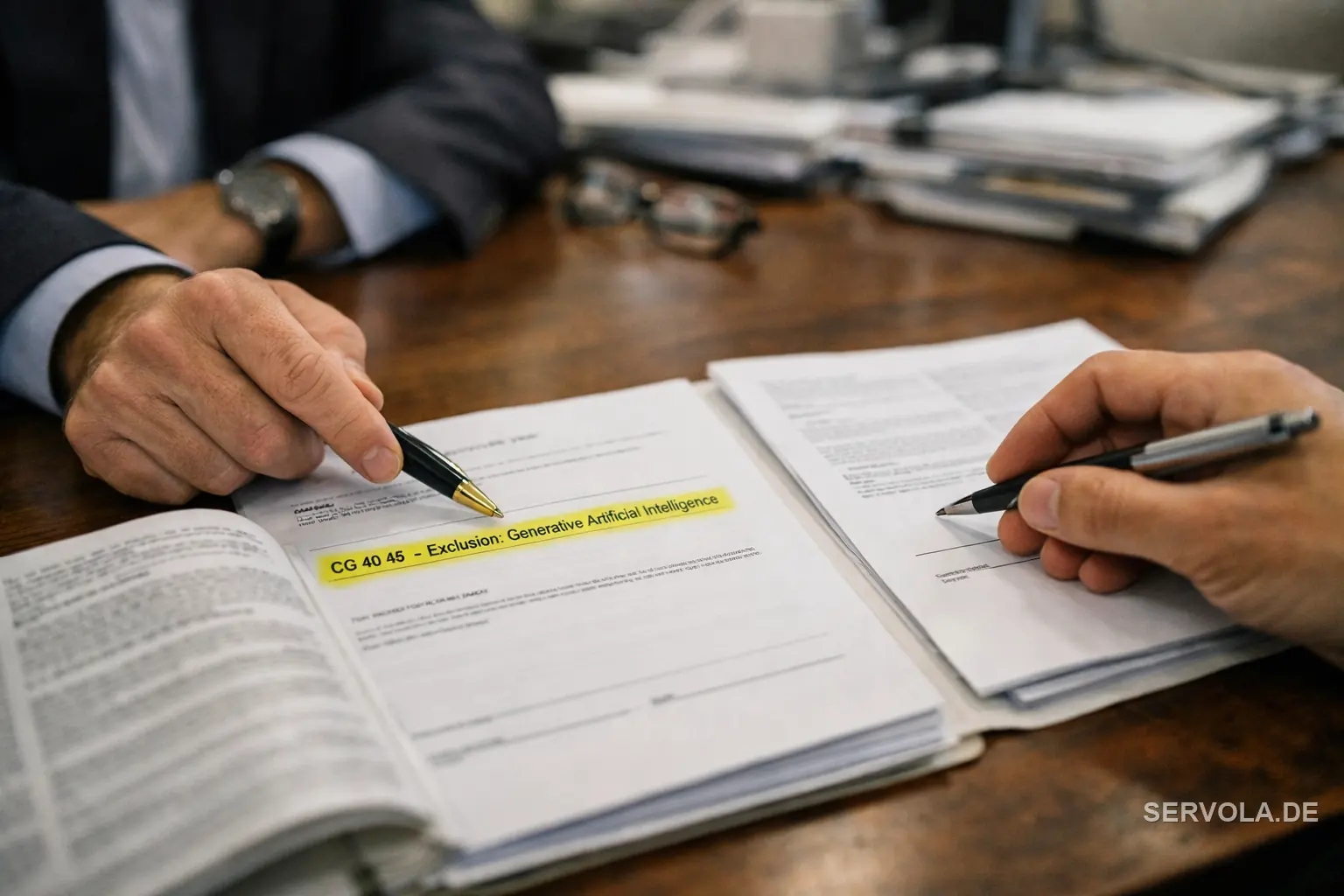

Wat uw polis stilletjes niet meer dekt

Voor de meeste bedrijven was de aanname eenvoudig: wat de onderneming ook doet, de polissen voor bedrijfsaansprakelijkheid, bestuurdersaansprakelijkheid en beroepsaansprakelijkheid staan erachter. Die aanname wordt herschreven in de kleine lettertjes. De Insurance Services Office, wiens gestandaardiseerde polisteksten een groot deel van de markt onderbouwen, heeft twee optionele endorsementen gepubliceerd, CG 40 47 en CG 40 48, waarmee verzekeraars generatieve AI uit standaarddekkingen voor bedrijfsaansprakelijkheid kunnen snijden. Zodra een verzekeraar die tekst toevoegt, valt een claim die voortkomt uit een AI-output simpelweg buiten de polis.

Dit is niet theoretisch. Verzekeraars waaronder Chubb, Travelers en Berkshire Hathaway hebben toezichthoudende goedkeuring verkregen om expliciete AI-uitsluitingen toe te voegen aan dekkingen voor bedrijfsaansprakelijkheid, D&O en beroepsaansprakelijkheid, sommige met ingang van januari 2026. De blootstelling kondigt zichzelf niet aan. Ze komt als een clausule bij verlenging, en voor de meeste besturen is het eerste teken dat hun AI-risico onverzekerd is een claim die wordt afgewezen.

Waarom het gat het hardst aankomt bij het bedrijf dat AI gebruikt

De reflex is om aan te nemen dat de AI-leverancier het risico draagt. De structuur van de markt zegt iets anders. Beroepsaansprakelijkheidsdekking voor technologie is ontworpen voor de leverancier van een technologie, niet voor de onderneming die deze inzet, dus een bedrijf dat een model van een derde partij draait draagt de juridische verantwoordelijkheid voor de outputs ervan terwijl het geen van de dekking heeft die voor dat risico is gebouwd. Cyberpolissen waren intussen nooit geschreven voor hallucinaties die financieel verlies veroorzaken of data prijsgeven, en productaansprakelijkheidsdekking sluit zuiver algoritmisch falen routinematig uit.

De druk achter de uitsluitingen is reëel. Rechtszaken rond generatieve AI groeiden met ongeveer 978 procent tussen 2021 en 2025, met meer dan 700 cumulatieve zaken en een sprong van 137 procent in alleen al het laatste jaar. Verzekeraars herprijzen een risico dat ze nog niet kunnen modelleren, en de schoonste manier om dat te doen is het uit te sluiten. Gespecialiseerde dekking bestaat wel degelijk, van het aiSure-product van Munich Re tot nieuwere verzekeraars zoals Armilla en Testudo, maar ze is begrensd, voorwaardelijk en gekoppeld aan doorlopende beoordelingen van modelkwaliteit die de meeste bedrijven nooit hebben uitgevoerd.

Wat een serieus bedrijf nu zou moeten controleren

De eerste taak is niet om meer verzekering te kopen. Het is om de polis te lezen die u al heeft. Stel vast of uw huidige polisteksten voor bedrijfsaansprakelijkheid, D&O en beroepsaansprakelijkheid een AI-uitsluiting bevatten, en of er een wordt ingevoerd bij de volgende verlenging. Die ene vraag, gesteld aan uw makelaar voor de verlenging in plaats van na een claim, is wat een beheerste blootstelling onderscheidt van een ontdekte.

Vanaf daar is het werk om in kaart te brengen waar AI daadwerkelijk aansprakelijkheid creëert in de onderneming, welke outputs reële financiële of reputatiekosten met zich meebrengen, en welk bewijs van beheersing een gespecialiseerde verzekeraar zou eisen voordat hij überhaupt dekking afgeeft. De bedrijven die verzekerbaarheid nu als een vraag op bestuursniveau behandelen blijven AI gebruiken met een bekende risicopositie. Degenen die wachten leren op de harde manier dat het adopteren van de technologie en het verzekeren ervan nooit dezelfde beslissing waren.

Lees hierna: Een rechtbank oordeelde dat de antwoorden van uw AI uw eigen woorden zijn. De aansprakelijkheid ligt nu bij u. | Rechtbank München: de output van uw AI zijn uw eigen woorden